线性回归模型的结果怎么看

的有关信息介绍如下:

线性回归模型建好后,要知道这个模型好不好,需要通过统计结果来分析。

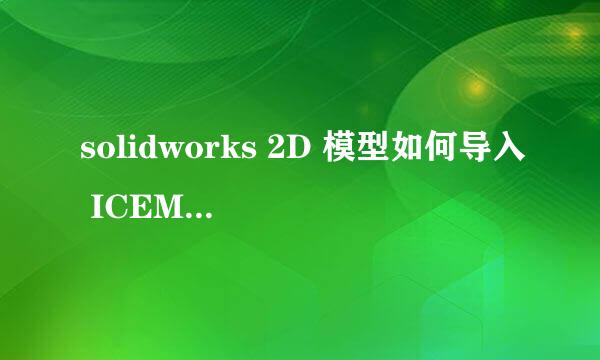

例如有如下多元线性回归模型结果

可分为三部分理解

一、模型整体显著性检验

二、模型自变量系数估计及检验

三、模型残差检验

实际分析中,重点关注红框部分的统计值就好,具体说明如下:

R-squared用以检验回归方程的显著性,取值范围0≤R²≤1,

当R²>8说明模型显著性较强,

当6 当R²≤6说明模型显著性较弱,模型不可用,应考虑换其他模型,或参数估计方法不恰当,应考虑换其他方法等。 Prob(F-statistic)F检验的P值 当Prob(F-statistic)<α时,表示拒绝原假设,即认为模型是显著的; 当prob(F-statistic)>α时,表示接受原假设,即认为模型不是显著的。 α一般为0.01,0.05 P>|t|判断每个自变量与因变量的线性显著关系 这里“P>|t|”<0.05表示该偏回归系数统计有效,否则统计无效。